🏠 新青安3.0來了!2026年8月1日正式上路,買房門檻重新洗牌?

行政院通過「青安貸款3.0」,將於 2026年8月1日正式實施。這次並不是單純延長優惠,而是針對貸款資格、婚育家庭與房屋總價都做出重要調整。簡單來說,新青安3.0的方向很明確:👉 優惠繼續,但資格更精準

👉 首購自住優先,婚育家庭加碼支持

🔍 新青安3.0有哪些重要改變?

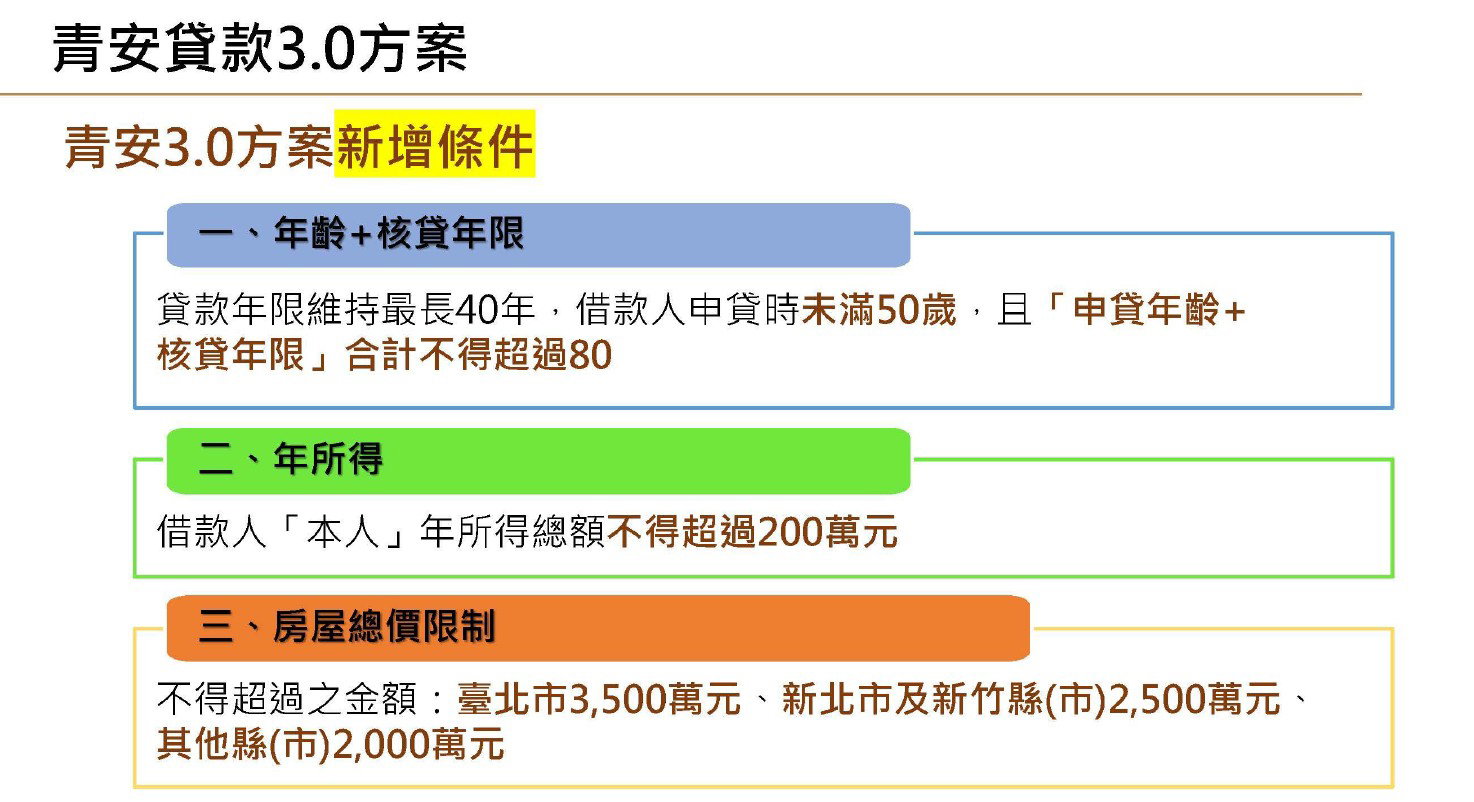

① 新增年齡限制

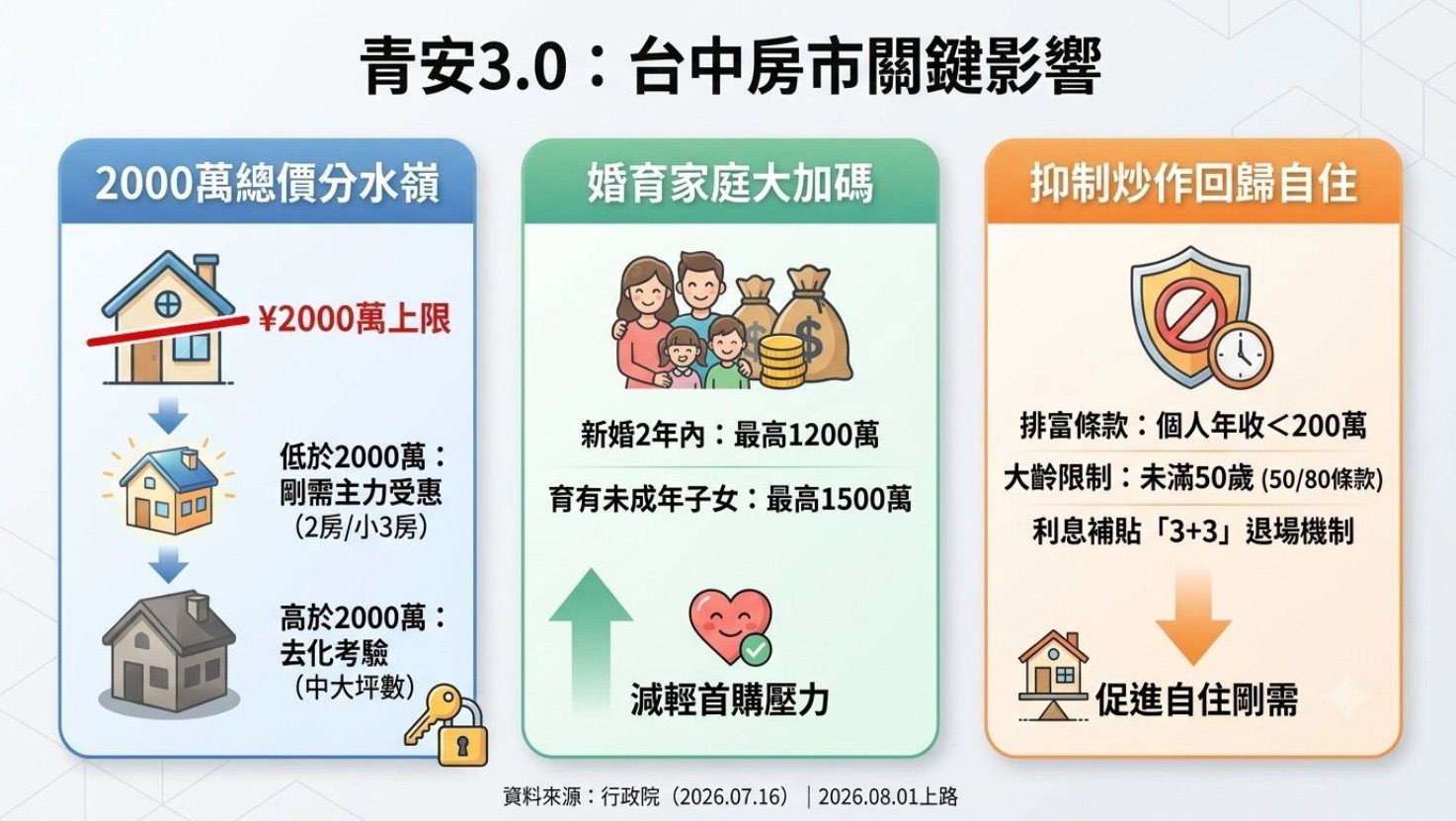

申貸時須 未滿50歲,且「申貸年齡+核貸年限」合計不得超過80年。

② 新增所得門檻

借款人「本人」年所得總額不得超過 200萬元。

③ 新增房屋總價限制

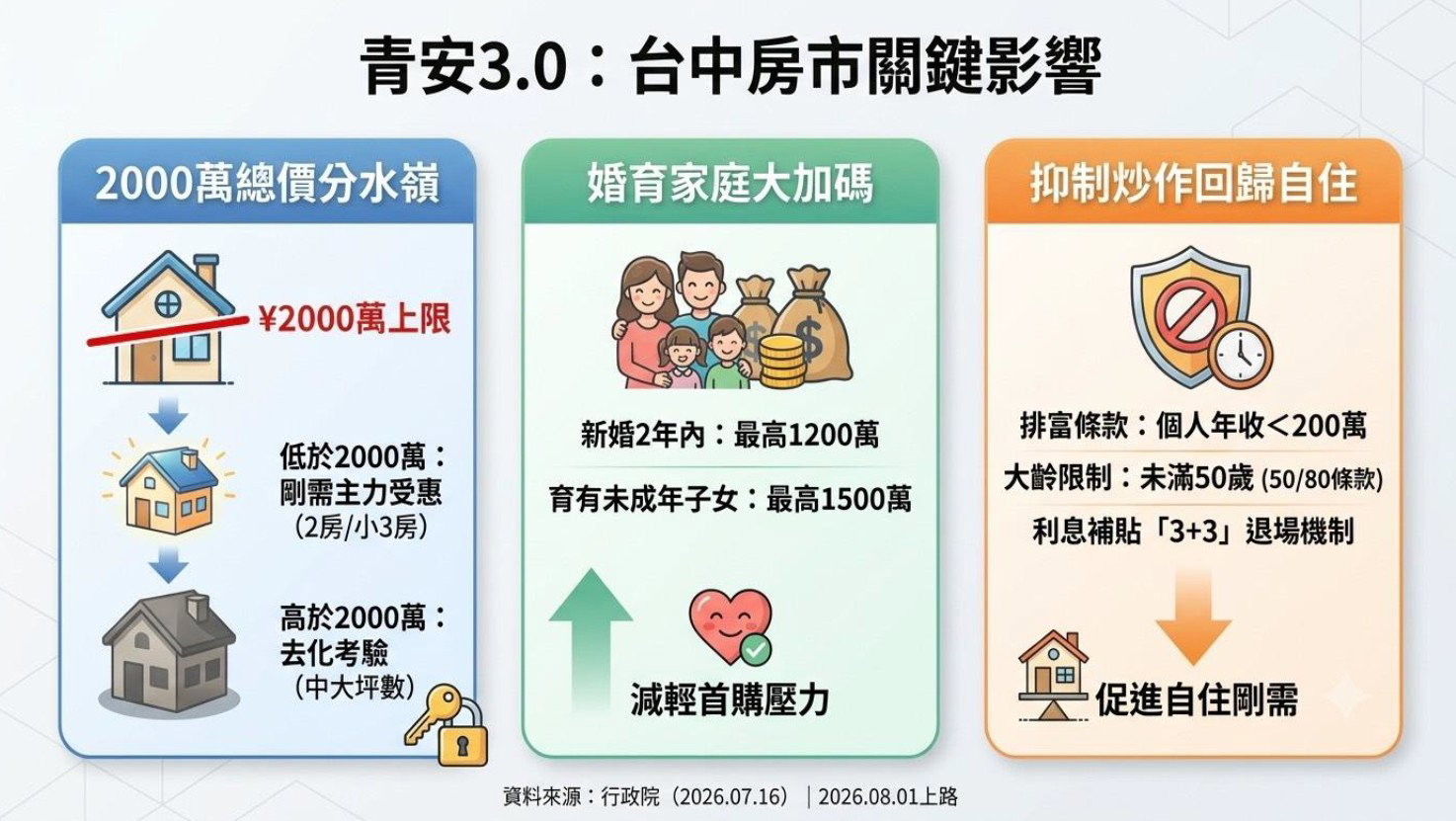

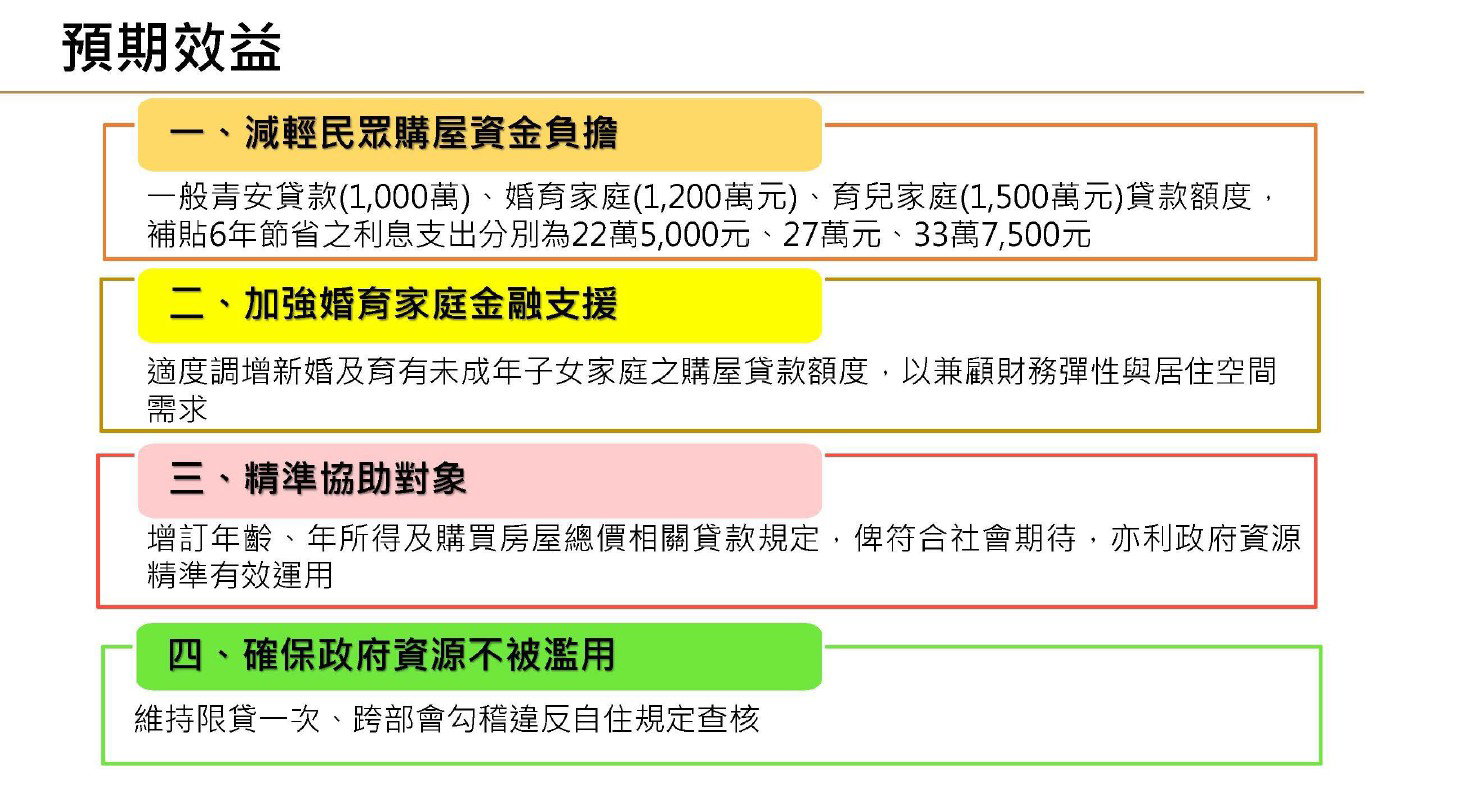

台北市最高 3,500萬元;新北市、新竹縣市最高 2,500萬元;其他縣市最高 2,000萬元。對台中房市來說,這條影響特別值得注意。未來總價 2,000萬元,很可能成為首購市場更明顯的一條「分水嶺」。

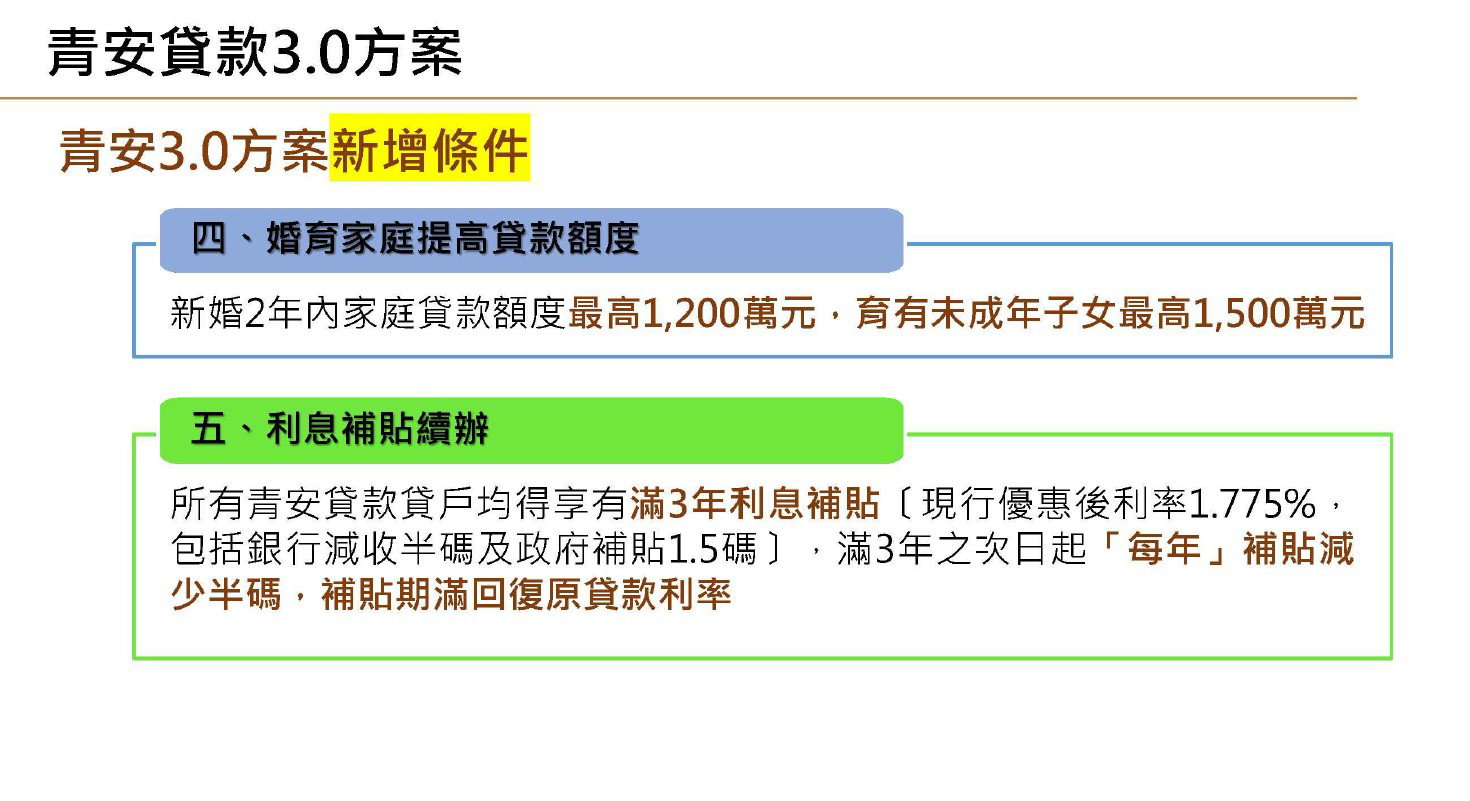

④ 婚育家庭貸款額度加碼

一般戶最高仍為 1,000萬元;新婚2年內家庭最高提高至 1,200萬元;育有未成年子女家庭最高可達 1,500萬元。

⑤ 利息補貼繼續,但採「3+3」退場機制

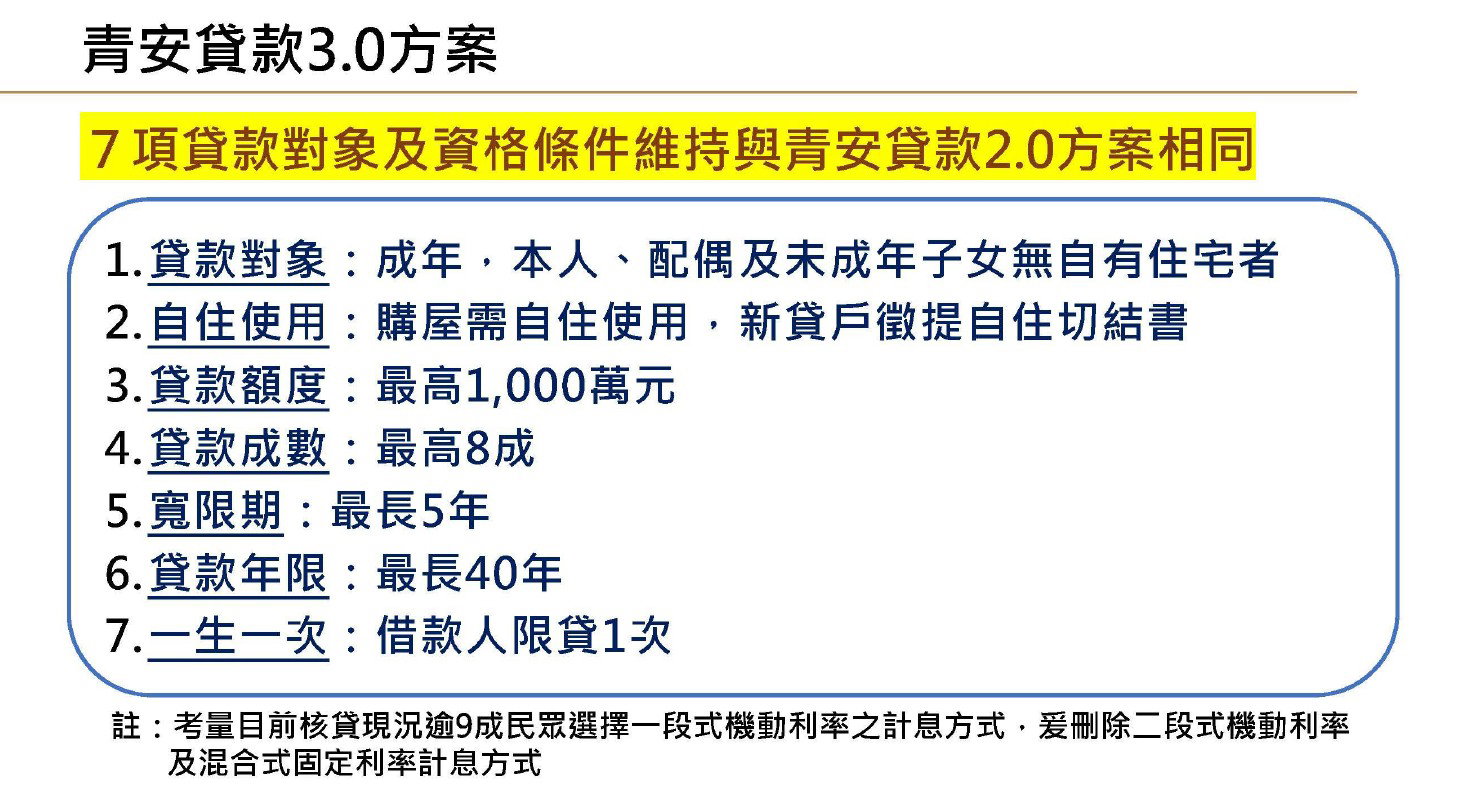

前3年維持優惠補貼,第4年至第6年補貼逐年減少,讓政策資源更集中在真正有購屋需求的首購自住族群。另外,原有的重要條件,包括無自有住宅、自住使用、最高8成、最長40年、寬限期最長5年,以及借款人原則上一生限貸一次等規範,仍持續維持。

🏡 對台中房市會有什麼影響?

我認為最值得觀察的,就是 「2,000萬元總價帶」。未來符合新青安3.0的買方,在台中找房時,總價2,000萬元內的 兩房、小三房、首購型產品,可能會成為市場關注焦點。尤其對新婚夫妻與育兒家庭來說,貸款額度提高到1,200萬甚至1,500萬元,確實能減輕部分自備款壓力;但另一方面,新增所得、年齡與房屋總價限制,也代表政府正在讓新青安從過去的「廣泛優惠」,逐漸轉向 真正首購、真正自住、真正有需要的族群。

💬 鑫哥看房市

新青安3.0不是「人人都能貸更多」,而是政策開始更精準地分配資源。對準備買房的人來說,未來看房不能只問:「這間房子我喜不喜歡?」還要多算一步:「我的條件符合哪一種貸款?這間房子的總價,會不會剛好跨過政策門檻?」有時候買在 1,980萬 跟買在 2,080萬,差的可能不只是100萬元,而是整體貸款條件與資金規劃。

📌 青安3.0預計2026年8月1日上路,申辦至2029年7月31日止。 準備在這幾年買房的朋友,建議在出手前先把自己的年齡、所得、家庭狀況、房屋總價與銀行核貸能力一起評估,才不會「房子看中了,貸款卻沒算對」。

政策細節可參考 財政部青安貸款3.0官方說明。

買房不是只看房價,更重要的是看懂政策、算對資金。

我是蘇豐鑫 鑫哥,持續幫大家整理最新房市資訊。🏠📊